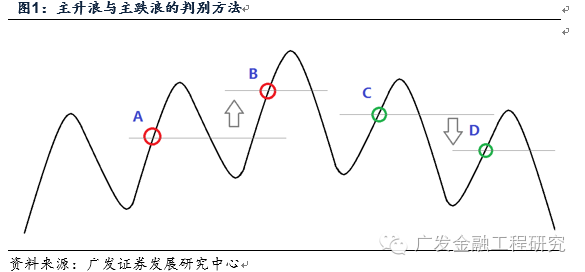

传统的波浪理论在业界被广泛应用,但是在数浪过程中存在参数不稳定的问题,但我们认为通过主升浪或主跌浪判断市场趋势值得深入进行量化研究。

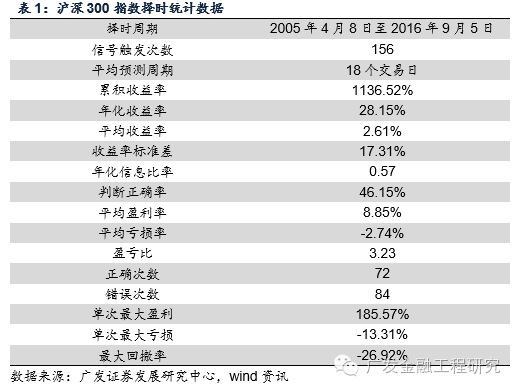

自2005年至2016年的实证表现看,信号次数为156次,平均每次预测周期为18个交易日,累计收益为1136.52%,年化收益率为28.15%,盈亏比达3.23。

希尔伯特波浪择时模型在今年8月12日对A股市场发出看多信号,直至今日,仍然认为市场处于上升趋势,建议继续买入并持有股票。

1. 希尔伯特波浪模型逻辑与方法

传统的波浪理论被技术分析大师广泛应用,但是在数浪过程中,难以避免碰到参数不稳定的问题,比如数多少浪、如何确定波浪等。数浪是否有效先不置可否,但我们认为通过主升浪或主跌浪判断市场趋势的思路很好。

我们希望通过严谨的数量化方法判定主升浪或主跌浪。具体来说,将指数看做波浪形态,若当前指数点位相比波动一个周期前的位置高,我们认为市场处于主升浪位置,指数趋势向上,看多;若当前指数点位相比波动一个周期前的位置低,我们认为市场处于主跌浪位置,指数趋势向下,看空。

那么如何判断当前的波动周期成为算法的核心。由于股票指数的波动是非周期性的,所以需要估计当前点位的瞬时周期。计算瞬时周期在信号处理理论中有很多估计方法,我们这里采用希尔伯特变换进行分析计算。希尔伯特变换与常见的时频积分变换(如傅里叶变换、拉普拉斯变换、小波变换等)不同之处在于,它是一种从时域到时域的积分变换,其定义如下

变换前的函数,称为同相分量;变换后的函数,称为正交分量。对于指数时间序列,希尔伯特变换的离散形式为

其中当r=M+1时,u’(r)=0,其他情况u’(r)=0满足

这里M为截断参数。

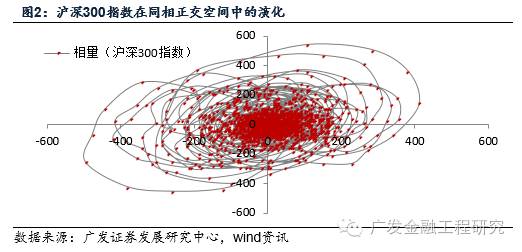

希尔伯特变换后的正交分量和之前的同相分量可以构成二维空间中的一些点,这些点的轨迹正是股票指数在二维空间运动的形式。

对于上图中指数的运动轨迹,我们可以估计每个交易日运动的瞬时周期

这里我们定义瞬时角速度为当前相邻两个相量相角的差值

由此,我们可以在每个交易日收盘计算当天的瞬时周期,并比较收盘价和一个瞬时周期前的收盘价,判断市场处于主升趋势还是主跌趋势。

2. 希尔伯特波浪择时策略实证

作为择时策略,我们测算了希尔伯特波浪模型在指数择时中的效果。根据上述规则,每个交易日收盘后可以计算市场的单周期波动变化△(n)。按照如下规则

判断市场方向,给出择时信号。