“我纹身、抽烟、喝酒、说脏话,但我知道我是个好姑娘!” “我呸!”

“我追风、打板、做T、炒垃圾,但我知道我是个低风险投资者!” “我呸呸呸!”

“且慢呸呸呸,待我弄个贴子把话说完,谢谢!“

本贴不知道会有多长,所以会写一点发一点,慢慢以回帖+编辑主贴的形式更新,请耐心等待内容完善,谢谢。

( 2019.7.3更新: 第一季已完结 )

1.前言

前几天小长假出游,休息时顺手在集思录上回了一个贴子:

没想到,今天上班一看,已经有30多个赞同了。

看来,这个贴子是非写不可了。

这样也好,很多网友都有自己的人设,比如银行股专家、转债专家、分级专家、港股专家等等。

我虽然样样都有涉猎,也有过一些还算成功的操作,但都不算精通,所以也就没有自己的人设。

不过就低风险投资领域而言,我虽不敢自称专家(德隆、David才是我心目中的低风险投资专家),但经历了十几年的实践,也算是建立起了一套不太完善的投资体系,在实践中确实收益尚可,且回撤较少。

那就慢慢写写看吧,如果写得不好,大家就当个笑话看看也行。

2.重温三个知道

和许多朋友一样,我的低风险投资之路,很大程度上也是从德隆专家的“三个知道”开始的:

知道能涨多少,知道会跌多少,知道投资的期限有多长。

比起教科书上的理论和公式,“三个知道”简单得有些粗糙,但它通俗易懂,易于判断,较好的解决了投资中经常遇到的情绪失控问题,堪称一代经典。

但是,“三个知道”不能解决以下两个经常会遇到的问题:

—— 市场上大部分标的其实都是不符合“三个知道”的。在控制风险的前提下,怎么买比较好,买多少比较好?

—— 我分散买了几十个不同类型、不同风险的品种,我需要承担多大的整体风险?

我的低风险投资体系将试图解答这两个问题。

3.基于“三个知道”的风险系数定义

本来这一节应该放在后面一点的,不过作为我投资体系中最核心的概念之一,先在这节里大致讲一下,后面再慢慢展开。

每个人对风险的认识都是不同的,有人觉得900元的茅台是低风险,有人却觉得120的转债风险很大,所以风险系数的定义非常重要。

有的人会用PE来定义风险系数,有的人用PB来定义,还有人则用各种技术指标来定义,而我的选择是用“三个知道”来定义风险系数。

“三个知道”理论虽然经典,但其实三个知道的“可知道性”是不同的:

知道投资的期限有多长是最容易也是最准确的,买的时候一般都会大致想好是做短线、中线还是长线。

知道会跌多少也不算太难,可以根据经验和估值,也可以参考数据或指标,而且部分品种本身就有债底、净值底或套利底。

知道能涨多少是最难的,除非你是强庄股的庄家,大部分时候的市场价格都是极为复杂的博弈结果,涨幅极难预料。

所以,我选择放弃“知道能涨多少”(用别的方法代替,后面可能会说),只把“知道投资的期限”和“知道会跌多少”整合进我的风险系数定义中。

所以,我对风险系数的定义是:

在你所计划的投资期限内(“知道投资的期限”),考虑对应期限的无风险收益,可能损失的最大本金比例(“知道会跌多少”)。

我定义的风险系数是不考虑市场状态的,原因后面再说。

4.举个栗子

以中短期持有为例,不考虑无风险收益率:

市价100元的低价可转债,可能跌到90元,风险系数为0.1。

市价1元的普通分级A,可能跌到0.9元,风险系数为0.1。

市价50元的大盘绩优蓝筹股,可能跌到25元,风险系数为0.5。

市价20元的小盘垃圾概念股,可能跌到4元,风险系数为0.8。

如果长期持有2年,假设无风险收益率为2.5%,则本金调整为现值的105%:

市价100元的低价可转债,回售期变近,但仍可能跌到95元左右,风险系数仍为0.1。

市价1元的普通分级A,很可能2020到期可连本带息赎回,但仍有少量的不确定性,风险系数降为0.05。

市价50元的大盘绩优蓝筹股,由于业绩增长价值上升,但仍可能跌到32元左右,风险系数降为0.4。

市价20元的小盘垃圾概念股,由于炒作结束亏损戴帽,可能跌到2元,风险系数升为0.9。

以上只是举例,虽然仍是基于个人的主观判断,比如大盘绩优蓝筹股的短期风险系数0.5可能有点高,但客观上还是有一定的参考价值。

5.整体风险系数

得到了每个持仓类别的风险系数之后,就可以计算自己的整体风险系数了。

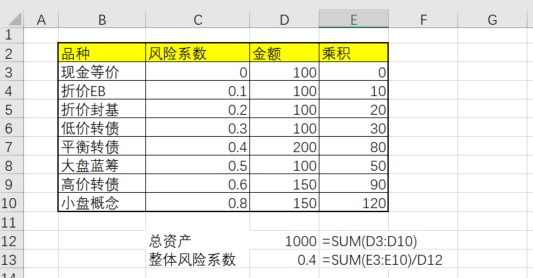

整体风险系数 = ( 单个持仓类别风险系数 乘以 单个持仓类别金额 ) 之和 除以 总资产。

假设我现在资产1000万,风险系数0的现金等价物100万,0.1的折价EB 100万,0.2的折价封基100万,0.3的低价转债100万,0.4的平衡型转债200万,0.5的大盘蓝筹股100万,0.6的高风险转债150万,0.8的小盘概念股150万。

则我的整体风险系数为(0*0.1+0.1*0.1+0.2*0.1+0.3*0.1+0.4*0.2+0.5*0.1+0.6*0.15+0.8*0.15)= 0.4。

做个简单的Excel表,写两个SUM公式就可以算出来,如下图所示:

然后平时每天只需要更新一下金额就可以了,当然品种也可以随时增加,风险系数也可以随时调整。

6.风险系数结合市场状态与个人偏好

上一节我们得到了整体风险系数,即当前持仓的理论最大亏损比例。

虽然肯定不够准确,但至少在计算方法简单的同时做到了量化,有了初步的数据基础。

前面说了我定义的风险系数是不考虑市场状态的。

但在风险系数算出来之后,就要和市场状态结合起来使用了。

判断市场状态的方法有很多,比如半年线、年线、集思录温度计、驽马温度计、果仁市场风向标等等,可以根据个人的经验和喜好采用一种或多种结合来判断。

不管你采用哪一种,我觉得都是大同小异的,比如去年这时怎么看都不是牛市,而现在怎么看都不是熊市,顶多是大牛和小牛、大熊和小熊的区别而已。

另外,个人的风险偏好也不尽相同,比如保守的资产千万级70后,和稳健的资产百万级80后、激进的资产十万级90后肯定不会是一样的风险偏好。

以下是我针对自己的风险偏好,做的一个简单的风险系数表格,供参考。

当然,有兴趣的朋友可以把工作做得比我更细一些,效果会更好。

7.风险系数设定主观性的思考

很多人都指出我的风险系数设定存在两个问题:一是过于主观,二是不够精细。

我先来分析一下风险系数过于主观的问题:

首先,我们大部分人采用的应该都是主动投资模式,主观性肯定是在所难免的。

哪怕是极为经典的凯利公式,其最核心的参数:胜率也是个人主观给出的。

就我个人使用的风险系数设定来说,我采用了以下方法来降低主观性,保证其相对客观性:

主流投资品种的风险系数,以个人持仓曾经遭遇过的同期最大跌幅来设定。

注意参考的是同期的最大跌幅,不考虑因个人逃跑成功而减少的损失,因为你无法保证下次你还能逃跑成功。

而历史总是惊人的相似,曾经遇到过的挫折,你肯定也无法保证不会再次遇到。

我曾经重仓的绩优股伊利股份,2008年9-10月因三聚氰胺事件跌幅达到50%,这就是我把大盘绩优蓝筹股短期风险系数设为0.5的依据。

我曾经参与短炒的某些垃圾股,后来暴雷之后连续跌停,腰斩再腰斩,这就是我把小盘垃圾概念股短期风险系数设为0.8的依据。

如果你没有过这样惨痛的经历,你完全可以把风险系数设得低一些,比如把大盘绩优蓝筹股的短期风险系数设为0.4,0.3甚至0.2都是可以的。

但是我建议,如果你的持仓遇到了超出风险系数的跌幅,请立即调高你对应持仓类别的风险系数。

比如我现在持有的中石化如果短期内由6元跌到了2.4元,那我会立即将大盘绩优蓝筹股风险系数调整为0.6。

不要说跌那么惨怎么可能,市场永远是对的,一切皆有可能。

很多散户总是一会儿满仓,一会儿空仓,时而贪婪,时而恐惧,情绪波动很大。

如果先按最惨的情况来评估出风险系数,并且确信自己可以接受它的话,还有什么可以害怕的呢?

为避免主贴过长影响阅读,后面的更新以链接形式给出,请点击或使用“只看楼主”查看。

8.一个小插曲 (风险价值法VaR模型)

首先我以人格保证,到昨天为止,我写这篇文章没有参考过任何资料,存粹是个人经验的总结。

今天我在网上搜索了一下,没想到却发现在金融风险管理的专业理论中有一个风险价值法(VaR模型)和我的风险系数法颇有异曲同工之妙。

风险价值法英文缩写为VaR,VaR实际上是要回答在利率给定情况下,银行投资组合价值在下一阶段最多可能损失多少。

毕竟不是科班出身,我以前确实没有听说过VaR模型,但它看上去确实比我的方法要专业很多,当然计算起来也要复杂很多。

如果你具备相关的数学基础,愿意花更多的时间,用更专业的方法来更精细的计算风险,你也可以参考以下网页或者相关书籍:

风险价值法:https://baike.baidu.com/item/%E9%A3%8E%E9%99%A9%E4%BB%B7%E5%80%BC%E6%B3%95

如果你还是喜欢我这个更加简单和通俗的风险系数法的话,我有空还会来更新的。

9.风险系数法实战讨论之一(2019.4.24)

华通转债复牌后的走势以及论坛的讨论,充分的证明了我前面所说的“知道能涨多少是最难的。”

试问有几人能想到,星期一的最高价是186而星期三收盘价却是115.3,差别竟能如此之大?我自问没有这个水平。

不过我的华通转债第一天早盘冲高回落就卖掉了,均价162元左右,没有卖到高价。

因为它由低价转债变为了高风险转债,风险系数高了不少,所以出现回调立即落袋为安,换回低风险系数的品种。

最近的市场走势起起落落令人捉摸不透,所以我这几天一直在调整持仓结构,降低风险。

门票股大部分换成了中百集团和ST岩石,风险系数下降了不少,可以耐心等待要约报告书公布时的冲高。

高价的特发和凯龙,我曾进进出出做T数十次,收益颇丰,但为了降低风险系数,也只能趁今天反弹暂时割爱了。

顺势而为,永远不要相信自己是那个市场走弱时仍能靠做T赚到大钱的股神。

新上市的海环和亚药,价格和溢价率双低,感觉可以买一点,于是买了特发凯龙卖出金额的2倍左右。

如果按照传统的仓位管理法,我看起来好像是加仓了。

但按风险系数法来计算,我的风险系数其实是明显下降的。

截止收盘,风险系数已经降到了0.35左右,符合我强平衡市的风险偏好。

如果市场再度走牛,我只不过少赚了一点而已。

但即使出现极端的下跌,我今年的利润也不至于损失殆尽了。

既然如此,那我今晚又可以高枕无忧地睡个好觉了。

休息好一点,说不定明天灵光一闪,又能多赚一小笔呢?哈哈~

10.风险系数设定精细程度的思考

很多人可能注意到,我的风险系数基本是按大类来设定的,显得十分粗糙。

如果对每支持仓都更精确的设置不同的风险系数,效果会不会更好呢?我觉得很难说。

对于自己重仓的爱股,大部分人出于强烈的看好,是很容易低估风险的。

我也不止一次遇到开始觉得上涨潜力巨大,下跌最多30%的股,结果跌了50%还多。

而按大类划分就可以有效的避免这个问题,不管我多么看好华通或东音复牌后的走势,作为180元以上的高价转债,跌到90元绝非不可能,所以风险系数就是0.5。

当然,如果你对某类资产有比较深刻的了解,也可以把大类细分为小类,比如同样是大盘蓝筹股,银行股的风险系数就可以设定得比消费股低一些。

在走上低风险投资这条路之前,我和很多人一样采用的是仓位管理法来控制风险:牛市重仓,平衡市半仓,熊市轻仓。

但自从实践低风险投资以来,我觉得“你现在仓位多少?”变成了一个非常难以回答的问题。

传统的满仓重仓半仓轻仓空仓早已经不适合我了。这些年,我大部分时候的仓位都在8-9成左右。

但同样是9成仓位,分级B、股票、转债、封基、套利股、分级A,风险系数天差地别。

风险系数法确实不够精细,但比起仓位控制法来,它已经精细得太多了。

如果你有一家几十上百名员工的投资公司,那完全可以指定一个或者几个人专门负责风险控制,用更复杂的模型,更精确的参数来评估控制风险。

可我只是一个单枪匹马的普通业余股民,白天要上班,晚上要辅导小孩,每天盘后能用在投资上的时间也就两个小时左右。

我更希望能把这两个小时中的大部分用在我喜欢的阅读和思考上,而不是枯燥的计算。

现在我收盘后导出持仓到Excel表,然后计算风险系数只需要5分钟而已,还可以顺便分析自己调仓的得失。

而且如果持仓调整不大,两三天甚至一周计算一次风险系数也没问题。

适合自己的方法,才是最好的方法啊。

11.风险系数法实战讨论之直接替换法

我们投资股市是第一目标当然是为了盈利,但盈利却是那么的难以捉摸。

常常是信心满满要大赚的票结果亏了,本来只图稳定的打新门票却赚了不少。

经历了太多的起起落落之后,我终于认识到,盈利是不能够强求的,但风险是可以控制的。

实行了风险系数法之后,我们就可以给自己加上一个第二目标:

在对盈利影响不大的前提下,尽可能的降低风险系数。

只要风险变小了,盈利的可能性自然也就变大了。

直接替换法就是一种降低风险系数的基本方法:

对于盈利期望相当的标的,应该卖出风险系数高的,替换为风险系数低的。

是不是非常简单?但这简单的招式其实是非常实用的。

比如转股期内的股票和低溢价的转债走势基本同步,但转债明显风险更低,如果你持有正股的话最好就换成转债。

比如今天,转股期内的万顺转债价格109.5元转股价值109.1元,盈利期望基本和正股完全一致,正股如果翻倍转债也能翻倍。

但如果正股突然暴跌一半,转债很可以还在90元以上,风险系数明显要小很多。

所以正股的持有者完全应该换成转债。

类似的还有东音转债,继续持有正股明显不如买入折价的转债(应不应该转股不好说)。

直接替换法还可以吃到很多志向远大者不屑于吃的蚊子肉。

别小瞧蚊子肉,几乎每个月都有这样的机会。如果多吃上几次,也能顶个鸡腿儿。

比如昨天买入金宇车城要约,风险系数可以说已经很低(我凭经验设置为0.05),但居然还能有超1个点的收益,真的很不错。

再比如今天,寒锐转债已经发布了近期100.1左右回售的公告,而盘中很长一段时间价格都在101.1左右。

风险系数已经低到了0.01接近现金等价物,而其正股的高波动性决定了盈利的希望并不算太小。

可惜流动性不太好成交量太小,所以我今天只能慢慢的买进,贡献了超过10%的成交量。

你们明天可别追高买这个,如果涨上1个点我很可能就卖了,只冒了亏1%的风险就赚到了1%的收益,很满意了好不好。

类似的还有今年1月份蓝标的回售,那次成交量足够大,而且一开始价格居然略有折价。

我直接把大部分现金等价物换成了蓝标,加上高抛低吸,十几天挣了近1个点的收益,也算不错。

最后我留了一点没卖,结果这部分赚了接近30%。但我一点也不后悔,因为承担的风险是不一样的。

12.风险系数法实战讨论之组合对冲法

降低风险系数的方法还有很多,其中重要的一种就是组合对冲法:

将两个价格负相关的标的按一定的比例组合在一起,可以有效的降低风险系数。

我先举一个例子吧:

十几年前,我曾重仓买入过一个组合:招商银行+等量的招行认沽权证。

当时的情况大致如下,具体价格记不太清了:

招行股价15元,认沽权证价格0.2元行权价14元,期限不到1年。

虽然当时的我还没有实践风险系数法,但直觉告诉我,这是一个较低风险并可能高收益的组合。

果然,1年之后,遇上了07大牛市,认沽权证变成了废纸,但招行却涨到了40多元,我也赚取了翻倍的收益。

如果遇上的是大熊市呢?不管招行跌到多少,我都可以以14元卖出,算上无风险收益,亏损也就10%左右。

如果用风险系数法来评估,以一年为期:

招行有可能亏一半,风险系数是0.5;

认沽权证可能亏光,风险系数是1;

但招行+认沽权证的组合,风险系数却不是0.5更不是1,而是只有0.1。

风险系数是如此之低,所以连一向谨慎的我也敢于选择重仓,并获得了不错的收获。

虽然现在权证早已退出A股市场了,但类似的机会其实并不是完全没有。

比如论坛讨论过的150022+150223组合:https://www.jisilu.cn/question/305565

类似的还有以前时常出现的临近下折的A类+B类组合。

再比如两车合并时我操作的融券组合:https://www.jisilu.cn/question/18122 (大家不要学我玩裸空,风险太大)

类似的还有同一板块两支同类股,可以买入相对低估的,再融券明显高估的对冲。

这种操作更为常见,但风险也相对更大。

所以最好等高估的出现下降趋势后再操作,并定好持仓时间和止损点,不然天天付出融券利息,也是很肉痛的。

另外高估个股的出现下降趋势后往往会无券可融也是一个要考虑的问题。

比如中石油和中石化,A股中石油更贵, 而H股中石化更贵。但油价目前不算低位,中石化的混改走在了中石油的前面,你觉得A股的中石化会不会有点低估了呢?我可不是叫你现在就融券卖出中石油哦。

只要耐心等待,仔细分析,机会总会有的。

降低风险系数还有一些更高级的方法,但需要特殊的条件才能实现。

我就不讲了,不然等机会出现的时候我可能就赚不到钱了,大家自己领悟吧,哈哈。

当然如果有人留言猜到的话,我是会承认的。

13.风险系数法实战讨论之事件套利法

事件套利的方法,估计要再写一个上万字的连载贴才能写完,而且很多方法不能公开说,我还想多用几回呢。

不过事件套利的精髓我还是可以分享一下,那就是:

要做现代拿枪的狙击手,一击不中,全身而退;不要做古代拿刀的刺客,不成功,便成仁;更不要做古代被俘的刺客,短线变长线,被套进大牢里面反复折磨。

这个贴子主要是讲风险系数法的,那我就从风险系数法的角度来分析一下最常见的几种短期事件套利:

打板套利:

晚上看消息分析利好哪些股,第二天高开或快涨停时买入,赌第三天继续涨停甚至连续涨停,打开涨停则逢高卖出。

如果遇上天地板当天涨停变跌停会损失近20%,第二天还可能继续跌停甚至连续跌停,风险系数高达0.3。

打板的风险是短期事件套利中最大的,所以我只在疯牛市或特别看好股票时才会使用。

打板套利风险大,我怕被打脸很少发帖,就不举例了,大家自己去找相关案例学习吧。

撬板套利:

晚上看消息分析哪些股可能受利空影响超跌或误杀,第二天低开或跌停开板时买入,第三天逢高卖出。

风险稍微低一些,但运气不好可能封回跌停,第三天可能继续跌停甚至连续跌停,风险系数大致为0.15。

撬板比较常用,但你至少得确定跌停是能撬开的,不要封单巨大时就冲进去。另外高估值的连续跌停股不要轻易参与撬板。

比如我最近买过的亨通光电,第二天就赚了13%,就属于撬板套利:

https://www.jisilu.cn/question/314590?gopage-true__page-1__item_id=2192989#!answer_2192989

类似的还有前几天买的步长制药,这个只赚了3%:

https://www.jisilu.cn/question/313581?gopage-true__page-1__item_id=2179718#!answer_2179718

埋伏套利:

很多个股甚至大盘的利好(比如重组、要约、回售、大合同、高送配、产品涨价、增持回购、政策发布、数据超预期、纳入指数、下调转股价、概念被激活等等)往往都不是无迹可寻的。对于你精心研究过的品种,你完全可能估计到利好公布的大致时间点。那么,如果市场对该利好没有预期和提前炒作,你就可以在时间点前一天的收盘前买入,当晚公布利好后,第二天高开后只要不封涨停就逢高卖出。如果无利好公布,就直接卖出。

埋伏套利的风险是最小的,首先基本不用承担第一天的波动风险,而且由于市场对该利好没有预期和提前炒作,即使无利好你第二天多半也可以在原价附近卖出,所以风险系数大致为0.05。

埋伏套利风险很小,所以可以大量的做,我基本上每星期都在做,还发现了很多匪夷所思的埋伏点,整体算下来10次中大约会有6-7次无功而返,2-3次成功,1次亏损。

别看成功率不高,但无功而返就像德州扑克直接弃牌一样损失极小,整体算下来获利并不会太少。

埋伏套利还有很多的变种,比如在市场预期发布利空时提前埋伏,赌利空不出现或利空出尽。又比如回测时发现某品种在某个时间点大概率上涨,那下个时间点就可以试着提前埋伏一下。

比如3月24日我鬼使神差的埋伏了150022,结果因周末出分级退场消息而大赚:

https://www.jisilu.cn/question/308254?gopage-true__page-2__item_id=2093460#!answer_2093460

美国大选,我埋伏黄金赌特朗普获胜,结果小赚逃跑成功:

https://www.jisilu.cn/question/78380

去年我的右手长剑策略轮动法虽然跑赢大盘,但也出现了不少亏损,多亏了一次次的事件套利特别是埋伏套利几千一万的挣钱,将亏损全部弥补了回来,还有少量的盈利。

所以,根据风险系数法的指导思想,我推荐的事件套利顺序是:

埋伏套利(风险系数 0.05)>撬板套利(风险系数 0.15)>打板套利(风险系数 0.30)

当然,如果你是打板高手,能稳定的取得高成功率,请无视我的推荐。您厉害,你赚得多。

最后再透露一个小秘密,其实很多的埋伏点就藏在那长长的定期报告和公告之中。只要认真的去挖,就会发现金子的。

14 风险系数法实战讨论之策略轮动法

事件套利法虽然很好用,但考虑到机会成本、流动性和整体风险控制,并不适合投入太多的资金。

所以我一般只用20%左右的资金来玩事件套利,其他大部分资金的运用都采用的是本节所介绍的策略轮动法。

都说炒股如打仗,我很喜欢读历史,感觉这对投资也有不小的帮助。

有很多将领比如项羽和李自成,打了无数的胜仗,可最后一两场败仗就一败涂地甚至身首异处,令人唏嘘不已。

而真正的军事家比如诸葛亮和曾国藩,并不是不会打败仗,而是进退皆有章法,不会轻易的一败涂地。

假如一元钱是一个士兵的话,我们每个人都是拥兵数万到数千万不等的将军。

我常常拿出一二十万的奇兵去进行高风险系数的奇袭,但我成百上千万的主力大军始终坚守在坚固的防线后面,绝不轻易冒险。

这坚固的防线就是由各种各样的策略组成,再用整体风险系数法将它们连接在一起的。

而为了让防线始终保持坚固的状态,必须让策略轮动起来,像军队所使用的战术一样进行优胜劣汰。

这几天有一个贴子,《得了股票过度分散的坏毛病怎么办??》 (https://www.jisilu.cn/question/89305)。我看了以后也有些感触。

其实解决这个毛病的办法就是基于策略来进行分散,无原则的分散是不可取的。

我最多时也持有50个以上的品种,但我并不会觉得很累,因为它们都是用策略挑选出来的,而我同时实施的策略一般不会超过5个,每个策略一般持有1-30个品种不等。

基于策略选出的品种,通常不用花时间研究得太深,因为单个品种的仓位一般不会太重,平时多注意一下公告和盘面的异动就行了。

下面以转债策略为例来谈谈策略的制定、执行和轮动:

仅仅针对转债这一个品种,我就可以列出几十个策略,例如:

– 低价转债策略

– 高价转债策略

– 低溢价转债策略

– 当日折价转债策略

– 下调转债策略

– 小盘转债策略

– 强赎转债策略

– 回售收益转债策略

– 到期收益转债策略

– 高波动率转债策略

– 热门转债策略

– 冷门转债策略

– 日内转债策略

– 隔夜转债策略

– 新转债开盘策略

这些策略还可以组合起来使用,比如把低价转债策略和低溢价转债策略组合起来,就是很多人常用的双低转债策略。

面对如此之多的策略,首先,你需要用一张Excel表把它们都列出来。

然后,根据目前的市场状况和你能接受的风险系数,挑选出其中的几个作为你的主要策略,买入对应的品种。

以下是一个简单的转债部分策略表,只是举例,数据纯属虚构,你也可以根据需要加上你自己的内容。

我实际使用的表格要复杂很多而且很乱,就不贴了。

不过我可以告诉你,我表上的策略五花八门,多达100种以上。

而且很多过时的策略我也也不会删掉,说不定什么时候又会焕发出生机呢。

接着,根据市场的变化和你设置的退出条件,不断剔除那些不再符合策略的品种将其卖出,换回符合策略的品种。

如果策略持续盈利,可以保持策略不变,当然也要时不时回测一下其他策略,看看是不是有更好的机会。

如果一个品种同时符合两三个回测成绩优秀的策略,那你买入之后盈利的可能性肯定也会更高。

如果策略不再盈利甚至亏损,那就需要考虑一下是否需要退出并轮动到其他策略了。

当然策略轮动时也要注意整体风险系数的控制,假如你理想的整体风险系数为0.3,那如果你用了50%资金在风险系数0.5的转债打板策略上,剩下50%的资金就应该放在风险系数0.1的策略比如低价转债策略上。

策略退出的条件和策略的风险系数也是直接相关的,比如风险系数0.8的策略我一般一周不能盈利就会退出,风险系数0.3的策略一个月不盈利才考虑退出,而风险系数0.1的策略只要不出现超过预期的浮亏我会长期持有到预期实现或者轮动到更好的策略。

2019.2.27 我看到转债指数走势良好,开始执行日内转债策略,7天取得了15%以上的收益(因为日内交易频繁所以实际收益比贴子要高),但转债指数一大跌我就退出了:

《每日三支金转债》 https://www.jisilu.cn/question/304738

2018.1.25 东证睿丰开放小额申购,大家都在溢价套利,我则玩起了自创的T+0套利策略,但策略亏损的第一天我就退出了:

《我是这样套利169101东证睿丰的》 https://www.jisilu.cn/question/262498

作为低风险投资者,我对风险的忍耐程度比价投要差很多。虽然也会买入高风险系数的品种,但我一般不接受20%以上的浮亏。如果不幸遇到的话,我会无条件的退出。

还好自从英力特套利踩踏之后,我一直没有遇到过这种情况。只有辉丰转债差一点亏损20%,如果真的达到了我也很可能会割肉退出的。

辉丰转债暴跌之时,我按风险系数0.2买入了10%的资金,结果最低时套牢接近20%, 还好后来反转,倒赚了20%以上。

2019.4.2《一年辉丰路,今日终于了结》 https://www.jisilu.cn/question/309570

由于我表上的策略足够多,即使在股市最低迷的时候也能有十种以上的策略回测收益为正,比如债券策略、对冲策略、A类策略等等。

因此,我切换起策略来非常顺手,基本不会出现找不到策略可用的情况,仓位可以一直保持在8-9成之间。

为了控制好风险系数,我一般不和股票谈恋爱,也不和策略谈恋爱,保持着冷酷和冷静。不管你曾经帮我赚了多少钱,该分手时就分手,下次有缘再见吧。

需要注意的是,策略用的人越多,越容易失效,甚至有时会导致引火烧身。

我把那些众人皆知、大V力推的策略称为红海策略,把自己独立研究出来或者网上几乎搜索不到的策略称为蓝海策略。很明显,蓝海策略更为宝贵。

对于某些流动性一般但参与人数众多的红海策略,风险系数要适当上调,因为一旦策略失效,参与者大量卖出很可能导致踩踏。

比如宣布下调转股价的转债和未出要约报告书的正股这两个策略,虽然都很常用且收益也不错,但也要注意到它们已经属于红海策略,一旦下调不到位或者要约中止,踩踏几乎是必然的。

英力特事件,我至今记忆犹新,因为套利者太多导致多挨了一个跌停,比预期增加了0.1的风险系数。

而那些只属于你和少数人的蓝海策略,你就可以按照正常的情况来评估风险系数,不用担心踩踏。

比如A股IPO排队中的港股策略,就是我发掘的一个蓝海策略,取得过不错的效果:

2017.9.25《A股IPO排队中的港股有哪些?》 https://www.jisilu.cn/question/251827

科创板转债策略,也是我较早发掘的蓝海策略,效果杠杠的:

2019.3.5《除了骆驼,还有哪些转债可能有科创板概念》 https://www.jisilu.cn/question/305599

基于产品涨价策略,我还发掘出了当时还是蓝海的方大炭素,当产品价格走稳后我就分批退出了,鱼尾没有吃到:

2017.6.23 《炒题材,我只炒涨价题材》 https://www.jisilu.cn/question/97924

我还找到过很多由于资金容量或流动性的原因无法公开的蓝海策略,而且大部分都还不错。相信你也可以的。

当然如果实在不愿意自己做策略表,可以上果仁之类的回测网站,那上面有很多现成的策略都不错,不过我还是喜欢自己研究出来的蓝海策略更有意思。