最近看很多人在讨论可转债的话题,像 @海阔天空yu 就开了几个帖子来讨论可转债的知识,看后受益匪浅,也把自己的一些观点抛出来分享和讨论一下。

先说说可转债最常用的几个指标吧,除了大家常见的转股价值和转股溢价率,以及根据贴现得出的纯债价值和相应的纯债溢价率之外,还有一个可能很多人不太用到的指标—平价底价溢价率,其实也很有用,平底溢价率=(转股价值-纯债价值)/纯债价值,这个指标用来看可转债是偏股性还是偏债性比较直观。

我目前关于可转债的研究有两套模型,但都有所缺陷,先抛出来,希望多提提意见。

一、可转债无差异曲线模型

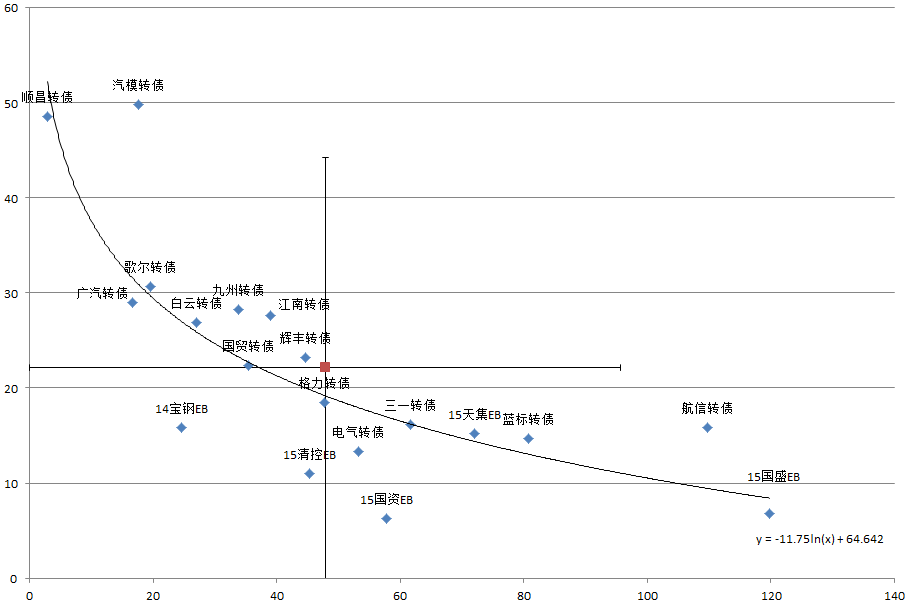

看图最直观,把所有可转债的转股溢价率和纯债溢价率在坐标轴上标识,横坐标是转股溢价率,纵坐标是纯债溢价率,然后发现所有转债的数据大致可以拟合为一条对数曲线,我将这条曲线称之为——可转债无差异曲线,在曲线之上的被认为是高估的可转债,在曲线之下的被认为是低估可转债,另外将整个图形分为四个象限,左上为偏股型,右下为偏债型,左下为双低型,右上为双高型,这样就可以根据自己的风险偏好,选择偏股型或者偏债型的可转债了。

然后说一说这个模型的缺陷,第一:市场上可转债 可交换债有点少,所以拟合的曲线难免受个体影响比较大,容易有偏差。第二:很致命的缺陷,就是这个模型里面只包含了转股溢价率和纯债溢价率两个指标,对于标的物的历史波动率以及时间价值都没有涵盖,但我目前还没想到很好的方法把这两项也纳入模型当中,希望有高手给予指点。

二、可转债定价模型

评价可转债是低估还是高估最有效的办法就是用 价格/价值 来看了,价格市场自己形成,关键就在于价值的测算,可转债做为债+期权的特殊品种,其定价可以说非常非常复杂,看似简单,其实比市面上大多数产品都要复杂的多。

由于可转债是一个债券+转股期权的概念,所以价值必然包含纯债价值和看涨期权价值,但是由于可转债除了有转股权之外,一般还具有赎回权,回售权和向下修正条款,因此一个完整的可转债价值公式理论上应该是这样的:

可转债价值=纯债价值+转股看涨期权价值+回售看跌期权价值-赎回看涨期权价值+向下修正选择期权价值。

其中更为复杂的地方有两个:1.转股期权是一个半欧式半美式的期权,即转股期之前是欧式,进入转股期就变成了美式,这就使得定价更为复杂。2.转股看涨期权价值、回售看跌期权价值、赎回看涨期权价值这三个期权属于只能同时行使一个,无法同时行权,因此单纯的加减其实是不正确的,需要三个一起看待,所以就变得更为复杂了。

目前已知的三种可转债定价方法:

(1)B-S公式定价法

把可转债简单看成纯债价值 看涨期权,纯债部分用现金贴现法计算,过程不再赘述,看涨期权部分用B-S公式计算,过程也不再赘述。

这种方法的优点在于包含了可转债利率,市场利率,正股价格,正股历史波动率,转股价格以及到期期限等诸多要素,另外计算上比较简便,清晰,是我目前采用的方法。

缺点也很明显,B-S模型是计算欧式期权用的,对于可转债这种美欧混杂的计算有偏差,但偏差应该不大;另外就是赎回权,回售权,向下修正权这些可转债条款就统统不包含了,属于天然缺陷

(2)二叉树定价法

和B-S方法大概一致,构建风险中性条件下,正股价格变动的二叉树,其次根据各种条款,确定边界条件,到期日的端值条件,转换的边界条件,赎回和回售的边界条件,最后根据边界条件和树状图,倒推出可转债的理论价值。

优点是考虑了可转债美式期权的特性,而且比较直观,缺点在于计算上麻烦了许多,算一次还行,天天算简直累死;并且难以刻画赎回权,回售权以及向下修正条款存在的路径依赖的特征。

(3)蒙特卡罗模拟法

三种方法中最为复杂,也可能是最为接近正确答案的方法,通过蒙特卡罗模拟大量正股的轨迹,由于每条轨迹都可以计算出期权终值,将这个终值进行贴现,可以得到一个现值,然后将大量模拟轨迹得到的现值取平均值,可以得到一个可转债的理论价格,在模拟次数足够多的情况下,理论上得到的是一个无限接近正确答案的解。

优点自然不用说,所有的条件都考虑进去了,缺点也很明显,蒙特卡罗模拟美式期权处理上十分复杂,并且计算过程十分费时费力,需要大量计算才能得到收敛结果,属于非我祖传的真正的量化。

因此从可行性和可操作性上来说,我更倾向于B-S公式定价法

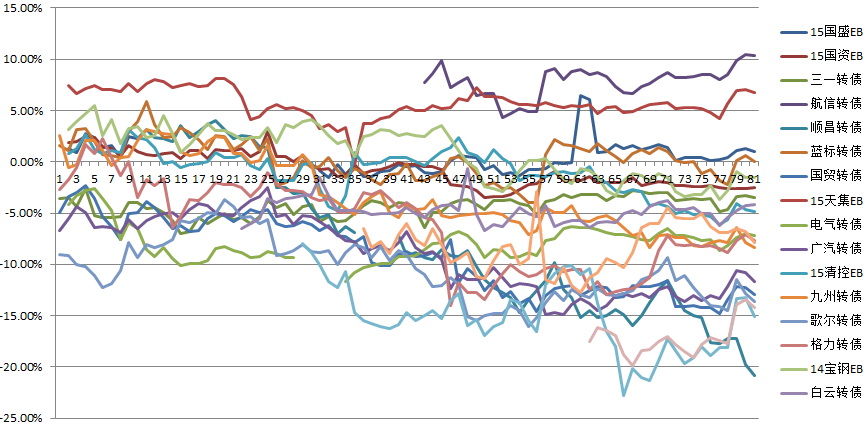

通过B-S公式算出可转债的看涨期权价值,通过贴现法算出纯债价值,然后得到可转债理论价值=看涨期权价值+纯债价值,然后用 可转债收盘价/可转债理论价-1 得到理论偏离值,在通过B-S模型计算的时候,无风险利率我用的是一年定存,贴现率是同期上证企债收益率,历史波动率用的是正股一年历史波动率,历史波动率我最近研究发现半年波动率效果更好一些,可能主要是去年的波动太大了,影响了最后结果,而半年波动率相对平稳一些,有兴趣的集友可以自行测试一下。

大概的结果就是上图所示,看起来有点乱,总体这个偏差值在-15%— 10%之间,并不是完全围绕0波动,这个差异应该就是赎回权,回售权,向下修正权等影响的,这些统称为X的话,上图所示的 偏离度+X 应该就是围绕0波动的一组数了,但目前没有很好的计算X的方法,也欢迎大家提建议。

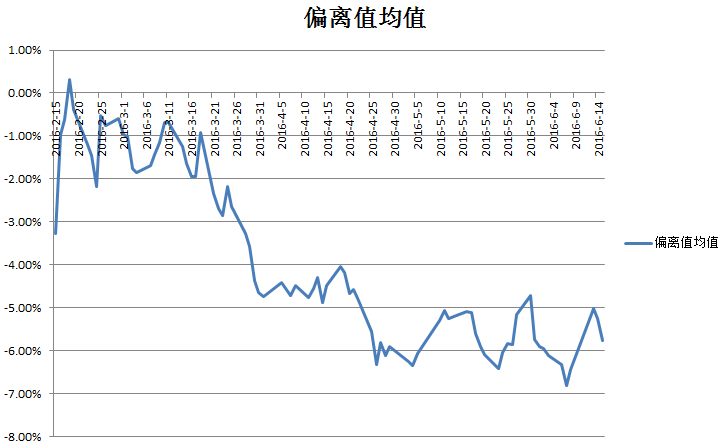

虽然各个转债之间X差异比较大,但就单个转债来看,偏离度这个指标相对比较稳定,可以用单个转债的历史偏离度均值来判断每日是不是高估或者低估了,以格力转债来说,4月19日偏离度是-6.9%,到了20日由于大量抛售变成了-14.01%,明显被低估了,果然之后就慢慢修复了回来。现在是-7.67%

上面这个图是把所有可转债的偏离度均值绘制的线形图,可以当成可转债冷热指数来看,可以看出整体趋势在向下,一方面是大家对于正股的期望较低,另一方面也有整个债市的风险事件爆发有关,所以整体趋势在向下,低估的越来越多,至于什么时候能反转修复,并不好说。

最后,说一下研究可转债以来的一个感受就是,可转债市场目前还没到完全有效,量比较低,成交不活跃外加上大股东通过可转债套现等情况,导致了可转债定价呈现刚性,非常受发行日当天的影响,若发行日当天大股东抛售比较大,使得发行日当天收盘价较低,就算被低估了,日后的修复效果也并不好,主要还是这部分市场不够活跃导致的,所以虽然理论上低估,但很可能很长一段时间市场都不会有效修复,这也是可转债目前我觉得最大的风险点,另外还有主体和可转债的评级风险,以上的所有模型都没有涵盖评级的参数,在债市频频爆发风险事件的时候,也需要引起注意。

差不多就这么多了,欢迎大家轻拍砖,另外就是欢迎集思路把纯债溢价率和平价底价溢价率也纳入可转债的指标,这个相对而言争议比较小,也很有参考意义。